010-82930964

010-82930964

中国粉体网讯 去年,董明珠入住银隆,出资十亿,用全部的身家力挺钛酸锂技术,对传统的石墨负极材料带来不小的冲击,自1991年锂电产业化以来,一直是石墨负极独霸天下,近年来,随着锂电技术的发展,钛酸锂、硅碳负极顺风而上,负极材料行业将迎来新一轮的变革。

锂电行业增势迅猛,“马太效应”凸显

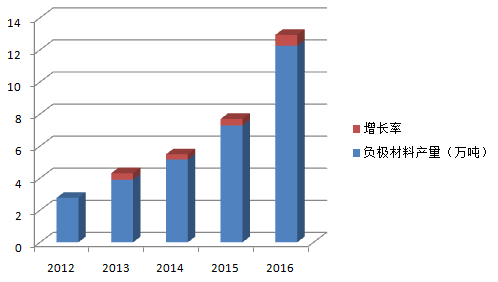

随着“十三五”规划的推行,践行社会主义核心价值观和可持续发展的理念,新能源、环保材料得到了进一步的关注和发展,而锂电作为冉冉升起的一颗新星,重要程度可想而知,各个企业也纷纷推行相应的政策来应对新形势下的变化。我国国内负极材料的市场一直呈现扩增趋势。下图为近几年国内负极材料的产量:

据研究调研报告显示,2015 年,国内负极材料产量7.28 万吨,同比增长41.1%,2016年全年国内锂电负极材料产量12.25万吨,同比增长68.27%。

极材料产量快速增长的主要原因有:国内动力电池产量同比增长超过50%,带动负极材料的需求增长;以贝特瑞、上海杉杉、江西紫宸为代表的企业出口保持增加,尤其是江西紫宸,随着其产能的释放,对日韩企业的出口量大幅增加;2016年中国负极材料出口量占全国产量比例接近30%;国内动力电池企业对下半年市场预期乐观,部分电池企业对负极材料做了部分备货。

从市场竞争格局来看,深圳贝特瑞、上海杉杉、江西紫宸仍占据前三位置,三者合计产量占比超过55%,但三者的市场占比差距进一步缩小。业内专家表示,负极材料较为成熟、国产化率高,生产企业主要集中在日本和中国。而国内负极材料市场被龙头把持,形成了寡头格局,强者恒强的“马太效应”愈发明显。

硅碳复合负极材料异军突起

在负极材料领域,自上世纪90年代,石墨就牢牢占据统治地位,目前的市场份额约为80%。一位不愿具名的负极材料企业技术负责人在接受新材料在线记者采访时表示,石墨类负极的价格优势较为明显,与正极材料、电解液及其他锂电池材料的配套基础较完善。但目前的石墨容量已逐渐趋近于理论值,不能满足下游电池日益增长的性能要求。

据了解,硅来源广泛,原材料价格便宜,硅基负极材料的比容量可以达到4200mAh/g,远高于石墨负极理论比容量的372mAh/g,因此成为石墨负极的有力替代者。特斯拉发布的Model 3就采用了硅碳负极作为动力电池新材料。通过在人造石墨中加入10%的硅基材料,特斯拉让电池容量达到了550mAh/g以上,电池能量密度可达300wh/kg。

目前已经有上海杉杉、贝特瑞、国轩高科等多家企业已经在积极布局硅碳负极领域。

(1)杉杉股份硅碳负极材料实现量产,预计2017年产能达到4000吨

据介绍,杉杉股份硅碳负极目前已经具备每月吨级的出货规模,该公司2017年有望完成4000吨/年的硅碳负极生产规模。该公司人造石墨产品市场影响力国内排名第一,全球排名前三。

(2)深圳贝特瑞研发全球首款硅碳负极材料

贝特瑞凭借在负极材料领域技术领先地位,其硅碳负极的研发和生产一直处于国内领先水平。并且公司每年投入5%的销售资金进行研发,不管是从技术还是先进的生产设备都一直处于领先地位。

(3)国轩高科5000吨硅基负极材料产业化项目

国轩高科2016年11月14日晚公布定增预案,拟募资不超过36亿元,用于新一代高比能动力锂电池产业化等5个项目。其中年产1万吨高镍三元正极材料和5000吨硅基负极材料产业化项目、年产21万台(套)新能源汽车充电设施及关键零部件项目、年产20万套电动汽车动力总成控制系统建设项目,拟分别投资5亿元、3亿元、2.5亿元,建设完成并全部达产后,预计实现净利润分别为1.69亿元、1.16亿元、1.46亿元

小结

作为新型锂离子电池负极材料,硅碳负极、钛酸锂对于提升电池的性能比当前石墨负极更显着功效。硅碳负极的应用,可以提升电池中活性物质含量,从而大大提升单体电芯的容量。据预测,2020年硅碳负极材料市场空间50亿左右,同时市场集中度将非常高。而石墨的霸主地位将一步步地被瓜分。“三国鼎立”局面将在不久的将来展现出来。